भारत में वित्तीय गतिविधियों में आम लोगों की पहुंच बढ़ी !

डिजिटल पेमेंट, आधार, माइक्रोफाइनेंस…, भारत में वित्तीय गतिविधियों में आम लोगों की पहुंच बढ़ी, जानिए- कैसे हो रहा फायदा

भारत में वित्तीय गतिविधियों तक आम लोगों की पहुंच बढ़ाने के लिए कई महत्वपूर्ण पहल और नीतियां लागू की गई हैं. इन पहलों और नीतियों के कारण वित्तीय समावेशन में महत्वपूर्ण प्रगति हुई है.

आरबीआई के इस इंडेक्स में 0 से लेकर 100 के बीच में अंक के आधार पर भारत की वित्तीय सेवाओं की पहुंच की एक लिस्ट जारी की जाती है. इस सूचकांक में जहां शून्य पूर्ण बहिष्कार को दर्शाता है तो वहीं 100 अंक का मतलब है सम्पूर्ण वित्तीय समावेशन है. यह इंडेक्स बैंकिंग सेवाओं की पहुंच, उनका प्रयोग और गुणवत्ता के आधार पर किया जाता है.

भारत में वित्तीय गतिविधियों पर कैसे बढ़ी आम लोगों की पहुंच

भारत में वित्तीय गतिविधियों तक आम लोगों की पहुंच बढ़ाने के लिए कई महत्वपूर्ण पहल और नीतियां लागू की गई हैं. इन पहलों और नीतियों के कारण वित्तीय समावेशन में महत्वपूर्ण प्रगति हुई है.

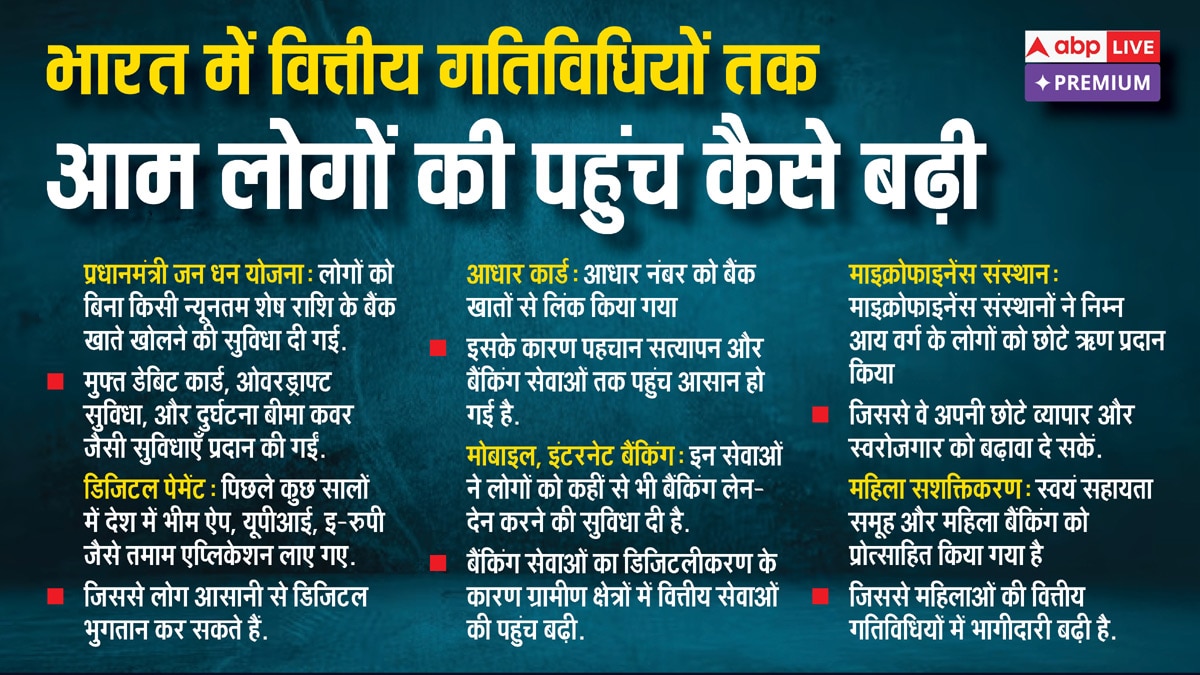

1. प्रधानमंत्री जन धन योजना (PMJDY): इस योजना की शुरुआत केंद्र सरकार ने अगस्त 2014 में की थी और इसका उद्देश्य भारत के सभी परिवारों को बैंकिंग सेवाओं से जोड़ना था. इस योजना के तहत करोड़ों लोगों के बैंक खाते खोले गए, जिससे उनकी वित्तीय सेवाओं तक पहुंच बढ़ी.

2. डिजिटल भुगतान और UPI: यूनिफाइड पेमेंट्स इंटरफेस (UPI) ने डिजिटल पेमेंट को न सिर्फ आसान बनाया बल्कि लोगों ने इसे सुरक्षित पेमेंट का जरिया भी माना है. यूपीआई के अलावा भीम (BHIM) ऐप और अन्य डिजिटल वॉलेट्स ने भी डिजिटल लेनदेन को प्रोत्साहित किया है.

3. आधार-आधारित सेवाएं: आधार कार्ड ने केवाईसी (Know Your Customer) प्रक्रिया को सरल और तेज बना दिया है. आधार सक्षम भुगतान प्रणाली (AEPS) ने ग्रामीण और दूरदराज के इलाकों में बैंकिंग सेवाओं तक पहुंच को आसान बना दिया है.

4. प्रत्यक्ष लाभ हस्तांतरण (DBT): सरकारी सब्सिडी और लाभों को सीधे बैंक खातों में ट्रांसफर करने की योजना ने बैंकिंग सेवाओं के उपयोग को बढ़ावा दिया है. इससे लीकेज कम हुई है और लाभार्थियों को समय पर भुगतान मिला है.

5. माइक्रोफाइनेंस और स्वयं सहायता समूह (SHGs): माइक्रोफाइनेंस संस्थानों और स्वयं सहायता समूहों ने खास तौर पर ग्रामीण और अर्ध-शहरी क्षेत्रों में वित्तीय सेवाओं की पहुंच बढ़ाई है. इन संगठनों ने छोटे और लघु उद्यमों को वित्तीय सहायता प्रदान की है.

6. स्मॉल फाइनेंस बैंक्स और पेमेंट बैंक्स: आरबीआई ने स्मॉल फाइनेंस बैंक और पेमेंट बैंक को भी लाइसेंस दिया है, जो विशेष रूप से उन क्षेत्रों में काम कर रहे हैं जहां पारंपरिक बैंकिंग सेवाओं की पहुंच कम है. ये बैंक छोटे व्यवसायों और व्यक्तिगत ग्राहकों को वित्तीय सेवाएं प्रदान कर रहे हैं.

7. वित्तीय साक्षरता कार्यक्रम: सरकार और विभिन्न संस्थानों द्वारा वित्तीय साक्षरता बढ़ाने के लिए कई कार्यक्रम चलाए जा रहे हैं. इन कार्यक्रमों का उद्देश्य लोगों को वित्तीय उत्पादों और सेवाओं के बारे में जागरूक करना है.

8. एटीएम और बैंकिंग संवाददाता: एटीएम की संख्या में बढ़त और बैंकिंग संवाददाताओं के नेटवर्क ने दूरदराज और ग्रामीण क्षेत्रों में बैंकिंग सेवाओं की पहुंच को बढ़ाया है. इन सभी प्रयासों के माध्यम से, भारत ने वित्तीय समावेशन को बढ़ावा देने में महत्वपूर्ण प्रगति की है, जिससे आम लोगों की वित्तीय सेवाओं तक पहुंच में काफी वृद्धि हुई है.

क्या कहते हैं एक्सपर्ट

विशेषज्ञों के अनुसार ओवरऑल क्रेडिट ग्रोथ और डिजिटल वित्तीय सेवाओं के विस्तार ने बेहतर वित्तीय समावेशन में मदद की है. आरबीआई डेटा से पता चलता है कि गांवों में बैंकिंग आउटलेट की संख्या मार्च 2010 तक 67,694 थी साल 2023 यानी 13 सालों में बढ़कर 16.48 लाख हो गई है. बेसिक सेविंग्स बैंक डिपॉजिट अकाउंट (बीएसबीडीए) की संख्या भी पिछले 7.3 करोड़ से बढ़कर 70 करोड़ हो गई है.

सिटी यूनियन बैंक के एक वरिष्ठ अधिकारी ने बिजनेस स्टैंडर्ड की एक रिपोर्ट में कहा कि माइक्रो-एटीएम ने बैंकों को भौतिक शाखाओं के बिना क्षेत्रों तक पहुंचने में काफी मदद की है. अधिकारी ने कहा, “इससे पहुंच और उपयोग में उल्लेखनीय वृद्धि हुई है, कनेक्टिविटी मुद्दों को प्रभावी ढंग से संबोधित किया गया है.”

वहीं बिजनेस स्टैंडर्ड की ही एक रिपोर्ट में फिनटेक एसोसिएशन फॉर कंज्यूमर एम्पावरमेंट (FACE) के सीईओ सुगंध सक्सेना कहते हैं FY20 से FY24 तक UPI लेनदेन की संख्या 10 गुना से ज्यादा बढ़ना भी गेम चेंजर रहा. डिजिटल भुगतान सभी उत्पादों तक पहुंच और उपयोग के लिए आधार और प्रमुख प्रवर्तक है. डिजिटल पेमेंट में हमने जिस तरह की प्रगति देखी है, वह निस्संदेह एफआई-इंडेक्स को आकार देती है. ”

अन्य देशों की तुलना में भारत कहां

वित्तीय गतिविधियों तक आम लोगों की पहुंच के मामले में सबसे आगे रहने वाले देशों में कई प्रमुख नाम शामिल हैं. आमतौर पर, विकसित देशों में वित्तीय समावेशन का स्तर उच्च होता है.

शीर्ष देशों की सूची में स्वीडन का नाम सबसे आगे है. इस देश में बैंकिंग सेवाएं और डिजिटल भुगतान प्रणाली काफी ज्यादा विकसित है. यहां की लगभग पूरी जनसंख्या बैंक खातों का उपयोग करती है.

वहीं दूसरे स्थान पर नॉर्वे का नाम शामिल है. नॉर्वे में डिजिटल बैंकिंग और मोबाइल भुगतान व्यापक रूप से इस्तेमाल किया जाता है. वित्तीय समावेशन के मामले में यह देश भी शीर्ष देशों में शामिल है.

इन देशों के अलावा फिनलैंड, डेनमार्क, नीदरलैंड का नाम भी शामिल है. फिनलैंड में वित्तीय सेवाओं की पहुंच लगभग पूरी जनसंख्या तक है, और यहां का डिजिटल भुगतान प्रणाली भी बहुत मजबूत है. डेनमार्क में बैंकिंग सेवाओं का उपयोग व्यापक है और यहां की डिजिटल भुगतान प्रणाली अत्यधिक प्रभावी है. वहीं नीदरलैंड में वित्तीय सेवाओं की पहुंच उच्च है और डिजिटल बैंकिंग का उपयोग सामान्य है.